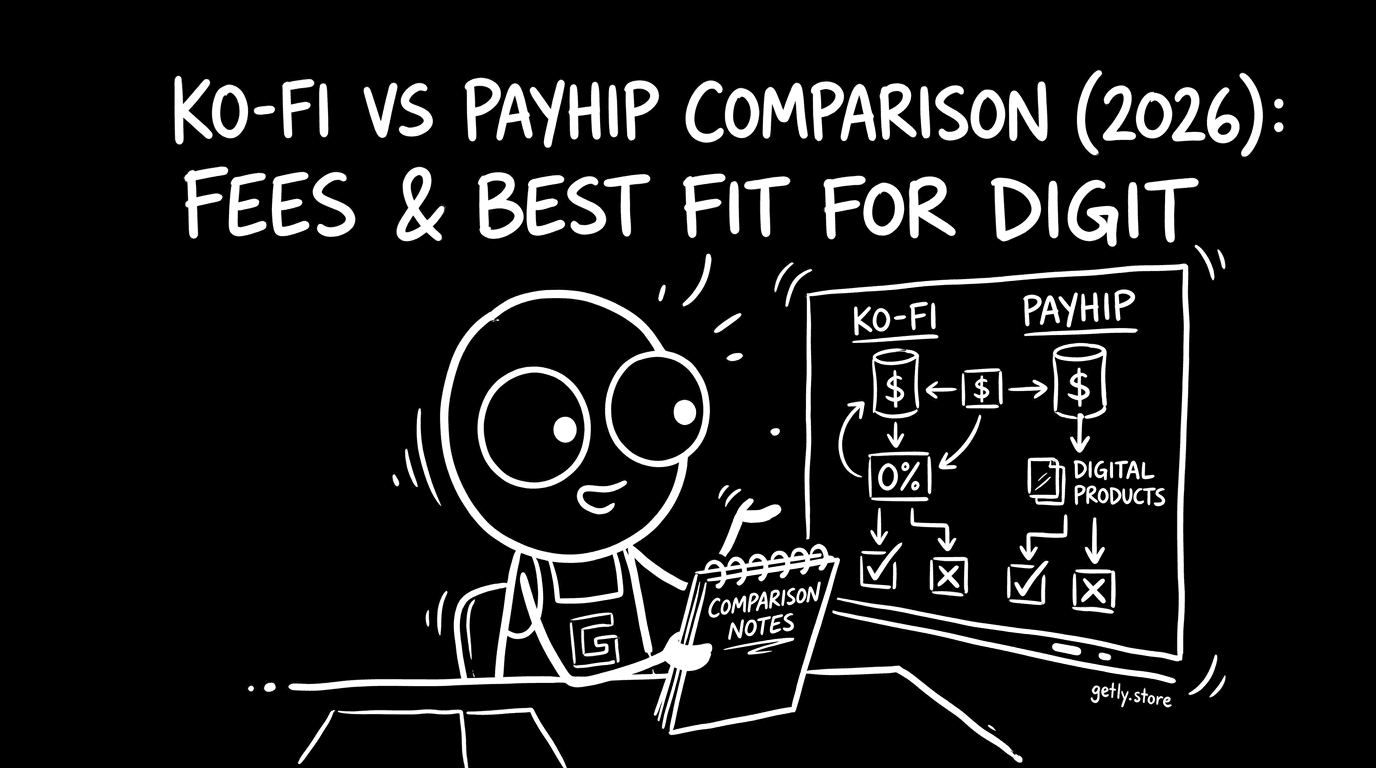

Wenn Du „ko-fi vs payhip“ gegeneinander stellst, geht es meist um eine Sache: Wie viel bleibt Dir pro Verkauf netto übrig, und passt die Plattform zu Deinem Verkaufsstil. 2026 unterscheiden sich Ko-fi und Payhip vor allem in den Transaktionskosten und darin, ob Du eher als Tipper und Creator mit kleinem Shop startest oder als Checkout-Owner mit eigener Audience verkaufst.

TL;DR — Which Should You Pick?

- Ko-fi lohnt sich, wenn Du mit kleinen digitalen Downloads, Trinkgeld-Feeling und Support-orientiertem Verkaufen startest, weil Ko-fi laut Ko-fi selbst 0% Commission nimmt und nur Payment-Prozessor-Kosten dazukommen.

- Payhip lohnt sich vor allem dann, wenn Du Deine eigene Zielgruppe hast und auf freie/kleine Transaktionen setzt, weil Payhip im Free-Plan eine 5% Commission pro Transaktion nimmt, plus Payment-Prozessor-Kosten.

- Wenn Du Mitgliedschaften oder wiederkehrende Zahlungen als Produktbezahlmodell planst, prüfst Du bei Ko-fi den Subscription-Ansatz, während Payhip sich als Checkout-Tool für Shop-ähnliche Verkäufe positioniert.

- EU-Rechnungen und Steuern klärst Du bei beiden Plattformen selbst, weil keiner „Merchant of Record“ ist.

- Beide Plattformen haben keine buyer-side Marketplace-Discovery, also solltest Du auf Deine eigene Reichweite statt auf Marktplatz-Traffic setzen.

Fee Math at $10, $50, and $200

Sowohl „ko-fi payhip fees“ als auch die echten Nettoergebnisse hängen in der Praxis stark von Commission + Payment-Prozessor ab. Ko-fi nimmt laut den vorliegenden Zahlen 0% Commission auf allen Plänen, danach kommen aber Payment-Processor-Kosten hinzu (Stripe/PayPal ungefähr 3% + 30¢). Diese Kombination ergibt die genannten effektiven Netto-Werte pro Preis.

Payhip setzt auf eine Commission pro Transaktion (5% im Free-Plan, 2% im Plus-Plan, 0% im Pro-Plan). Zusätzlich fallen wieder Payment-Prozessor-Kosten an (ungefähr 3% + 30¢). Für die Fee Math unten nutze ich ausschließlich die effektiven Werte aus dem Ground Truth Snapshot für den Free-Plan (damit die Rechnung fair bleibt).

| Sale Price | Ko-fi fees | Ko-fi net | Payhip fees | Payhip net | Winner |

|---|---|---|---|---|---|

| $10 | ~3% (effektiv) | $9.41 net | ~8% (effektiv) | $9.20 net | Ko-fi |

| $50 | ~3% (effektiv) | $48.30 net | ~8% (effektiv) | $46.20 net | Ko-fi |

| $200 | ~3% (effektiv) | $193.40 net | ~8% (effektiv) | $183.70 net | Ko-fi |

Ko-fi vs Payhip: Verdict by Use Case

| Use Case | Pick | Why |

|---|---|---|

| SaaS / Subscription-Produkt | Ko-fi | Ko-fi adressiert nach den vorliegenden Fakten Subscription und wiederkehrende Zahlungen direkt als Teil des Creator-Fokus. Payhip bleibt als Checkout-Tool ohne Marketplace-Discovery stärker auf einzelne Verkäufe mit eigener Reichweite ausgerichtet. |

| Selling 1-2 ebooks oder templates | Payhip | Payhip ist laut den Fakten besonders geeignet, wenn Du „ebooks, PDFs und simple downloads“ mit eigener Audience verkaufst. Ko-fi ist stärker als Support- und Tipping-Fläche gedacht, mit begrenzten Store- und Discovery-Fähigkeiten. |

| Selling to EU buyers | Ko-fi | Beide Plattformen sind laut den Fakten nicht Merchant of Record und handeln keine VAT/Sales-Tax-Abwicklung. Trotzdem passt Ko-fi als Creator-Umgebung gut, wenn Du bereits EU-Käufer aus Deiner Community bedienst und Steuern selbst sauber trennst. |

| Kleine Tickets (unter $20) | Ko-fi | Bei kleinen Preisen wirkt die effektive Gebührenlage: Ko-fi liegt laut den effektiven Werten bei ~3% (z.B. $10). Payhip liegt im Free-Plan laut effektiven Werten bei ~8% (z.B. $10). |

| Höheres Volumen ($5k+/mo) | Ko-fi | Die vorliegenden effektiven Nettozahlen zeigen bei typischen Preisstufen einen klaren Gebührenvorteil für Ko-fi (z.B. $50 und $200). Bei viel Volumen schlägt dieser prozentuale Unterschied spürbar durch. |

| Need crypto payouts | Weder | Beide haben laut den Fakten keine Crypto-Payouts. Wenn Crypto-Auszahlungen Pflicht sind, brauchst Du eine Plattform mit nativen Crypto-Payouts (z.B. Getly in Abschnitt 8). |

Feature Differences That Actually Matter

Subscription und wiederkehrende Einnahmen. Ko-fi bietet laut den vorliegenden Fakten Subscription als passenden Use-Case. Payhip liefert ebenfalls Shop-ähnliche Checkout-Ergebnisse, aber die zugrunde liegende Positionierung wirkt stärker wie „Checkout für Deine Verkäufe“ statt wie eine Creator-Community mit wiederkehrenden Unterstützungsformen.

Affiliate-Mechaniken. Payhip und Ko-fi werden in den vorliegenden Fakten nicht mit einem konkreten Affiliate-Feature-Set gegeneinander quantifiziert. Was ich sauber sagen kann: Payhip wird hier vor allem über seine Gebühren, Pläne und Checkout-Funktion betrachtet, während Ko-fi im Creator-Kontext steht. Wenn Du Affiliate-Tracking als „must-have“ einplanst, solltest Du die jeweiligen Affiliate-Optionen im Detail prüfen, bevor Du Produktion und Launch planst. (Für eine Plattform mit dokumentierten Affiliate-Basics siehe Getly in Abschnitt 8.)

Kurs- oder Content-Delivery. Beide Plattformen werden hier primär über ihre Eignung für digitale Produkte und Shop-ähnliche Verkäufe bewertet. Der Unterschied liegt in der Erfahrung: Ko-fi startet als Tipping-/Support-Plattform und bietet laut den Fakten eher begrenzte Store- und Discovery-Funktionen für Katalog-Seller. Payhip ist dagegen als Checkout-Tool gebaut, also passt es gut, wenn Du Delivery und Checkout mit Deiner eigenen Reichweite zusammenziehst.

Öffentliche Marketplace-Discovery für Käufer. Beide Plattformen haben laut den vorliegenden Fakten keine buyer-side marketplace discovery. Das heißt: Du solltest Deinen Traffic, Newsletter, Social-Kanäle oder Affiliate-Kampagnen als primären Vertriebskanal behandeln. Die Plattform hilft Dir beim Bezahlen und bei der Abwicklung, nicht dabei, dass neue Käufer Dich wie in einem Marktplatz finden.

Suspension Risk and Account Stability

Zu „Suspension Risk“ und „Account Stability“ liegen in den vorliegenden Fakten keine harten Kennzahlen vor (z.B. Quoten, Sperrgründe, durchschnittliche Bearbeitungszeiten). Deshalb kann ich keine seriöse Aussage zu „welche Plattform sperrt häufiger“ machen. Was Du aber praktisch ableiten kannst: Beide wirken als etablierte Zahlungs- und Checkout-Umgebungen, und bei beiden läuft ein großer Teil über Payment-Prozessoren.

Wenn Du ein Risiko minimieren willst, planst Du bei beiden Plattformen mit denselben Contingencies: eine eigene E-Mail-Liste, redundante Bestellbestätigung in Deinen Systemen (sofern Du sowas führen kannst), und klare Produktinformationen, damit Du Refund- und Dispute-Prozesse nicht als Überraschung erlebst. Für Content-Stabilität zählt außerdem, dass beide keine „Merchant of Record“-Rolle haben, also steuerliche Pflichten nicht „automatisch“ bei der Plattform landen.

Migration Path: Switching Between Ko-fi and Payhip

Eine Migration läuft in der Regel so: Du erstellst zuerst bei der Zielplattform einen neuen Store, richtest Produkte und Preisstufen ein, und übernimmst dann bestehende Inhalte (PDFs, Templates, Download-Dateien, Lizenztexte, Produktbeschreibung). Danach setzt Du einen Redirect bzw. Updates in Deinen bestehenden Kanälen um, damit Besucher nicht ins Leere laufen. Denk dabei in „neuem Checkout-Landing“, nicht in „altes Konto wird 1:1 weitergeführt“.

Realistisch braucht das pro Set an Produkten oft mehrere Stunden. Als grobe Hausnummer: ein halber Tag bis ein Arbeitstag für 50 Produkte, je nachdem wie viele Varianten, Lizenzen und Beschreibungen Du pflegst. Was nicht automatisch mitwandert: Kundenbeziehungen, Reviews, Kaufhistorie und bestehende Bestellungen. Du behandelst die Migration also eher wie einen kontrollierten Relaunch als wie einen technischen Kontoumzug.

When to Pick a Third Option

Wenn Du merkst, dass „ko-fi vs payhip“ Dein Problem nicht löst, brauchst Du meist eine andere Kategorie als „Checkout für Deine Audience“. Ein typischer Lückenfall ist Crypto-Auszahlung. Beide Plattformen sagen in den vorliegenden Fakten klar: Crypto payouts = NO. In so einem Szenario passt eine Plattform mit nativen Crypto-Auszahlungen deutlich besser.

Ein passender dritter Weg kann dann Getly sein, weil es laut den VERIFIED FACTS Crypto Stablecoins (USDT/USDC) als Zahlungsmittel anbietet und auch Seller-Payouts dafür vorsieht. Alternativ, wenn Du keine Crypto-Payouts brauchst, aber Discovery oder Kurations-Charakter suchst, schau Dir lieber einen echten Marktplatz an, statt zusätzliche Komplexität in einem Checkout-Tool aufzubauen.

Bottom Line

Für 2026 gilt bei „ko-fi vs payhip“: Ko-fi wirkt in den vorliegenden Netto-Rechnungen bei typischen Preisstufen klar günstiger (~3% effektiv vs. ~8% im Payhip Free-Plan), während Payhip vor allem dann attraktiv wird, wenn Du eine eigene Audience hast und die Shop-Checkout-Logik für simple Downloads priorisierst. Nimm als nächstes den ersten Schritt: öffne Ko-fi und Payhip, rechne Dein Preismodell mit Deinen typischen Verkaufspreisen nach und entscheide dann, ob Du wirklich Marketplace-Discovery brauchst oder ob Deine Reichweite den Vertrieb übernimmt.

Häufig gestellte Fragen

Welche Plattform ist bei kleinen Verkäufen netto günstiger?

Bei den vorliegenden effektiven Werten ist Ko-fi bei $10 besser: Ko-fi zeigt $9.41 net, Payhip $9.20 net (Free-Plan). Die Rechnung bleibt auch bei $50 und $200 zugunsten von Ko-fi.

Haben Ko-fi oder Payhip eine Käufer-Discovery wie ein Marktplatz?

Nein. In den vorliegenden Fakten haben weder Ko-fi noch Payhip buyer-side marketplace discovery. Du musst Deine Käufer also über eigene Kanäle gewinnen.

Wer kümmert sich bei EU-Steuern um VAT oder Sales Tax?

Weder Ko-fi noch Payhip fungieren als Merchant of Record, also liegt die Steuerverantwortung laut den vorliegenden Fakten bei Dir als Seller. Die Plattform übernimmt keine VAT/GST- oder Sales-Tax-Abwicklung als Merchant.

Kann ich mit Ko-fi oder Payhip Crypto-Auszahlungen bekommen?

Nein. In den vorliegenden Fakten haben sowohl Ko-fi als auch Payhip keine Crypto-Payouts. Wenn Crypto wichtig ist, brauchst Du eine Alternative mit nativen Crypto-Payouts.

Was sollte ich bei einer Migration von Ko-fi zu Payhip beachten?

Du richtest den neuen Store bei der Zielplattform neu ein und aktualisierst dann Deine Landingpages und Links. Kunden, Reviews und Kaufhistorie übertragen sich nicht automatisch, daher planst Du die Migration eher wie einen Relaunch.