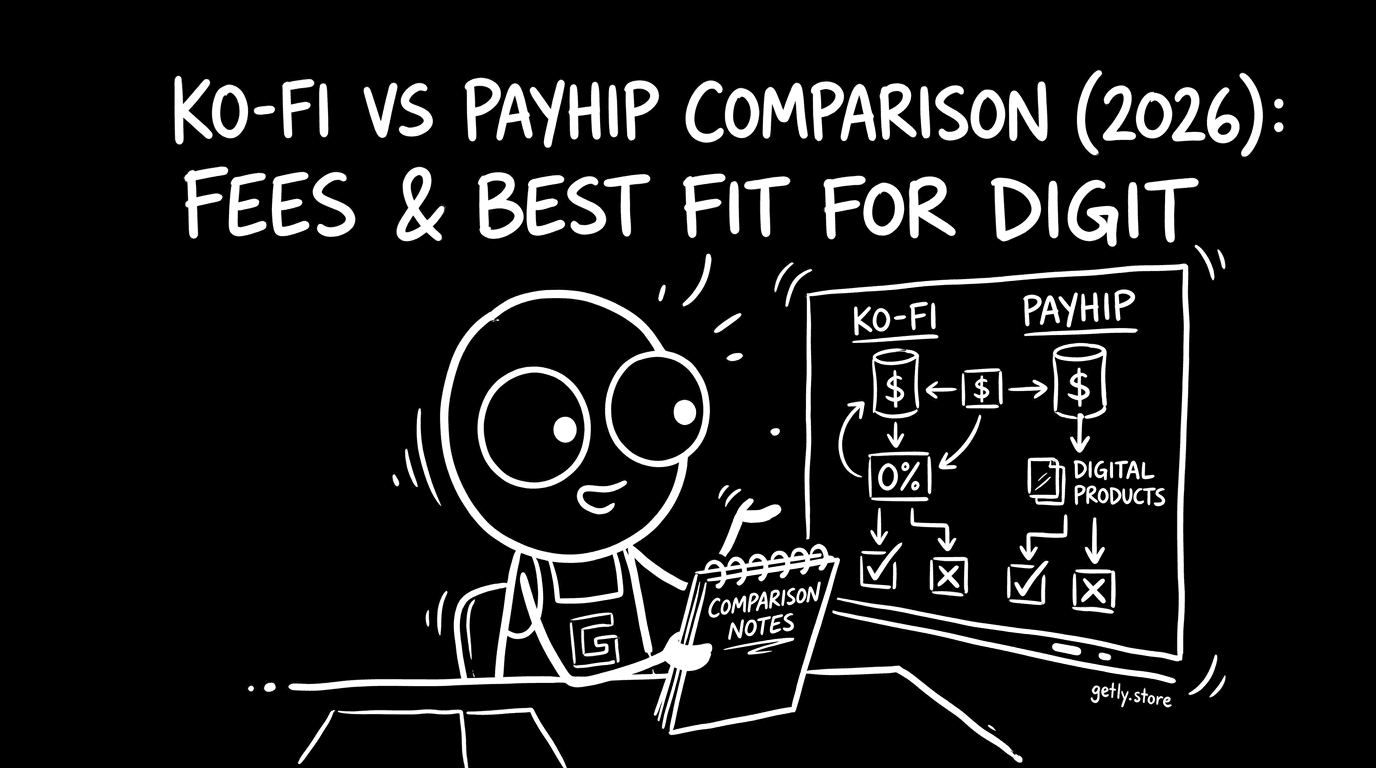

Ko-fi и Payhip решают одну задачу, продать цифровой контент и получать оплату, но подходят разным сценариям. В этом материале я сравню ko-fi vs payhip по реальным комиссиям, выводам денег, типу покупательского спроса и по тем функциям, которые чаще всего влияют на прибыль в 2026 году.

TL;DR — Which Should You Pick?

- Если у тебя нет большой аудитории и ты продаешь чаще “по наитию”, ko-fi обычно проще как платформа поддержки и небольших продаж.

- Если ты ведешь трафик сам и хочешь минимальный процент за каждую продажу, payhip на free плане держит низкую комиссию, но берет сверху ~5% транзакционную долю плюс процессинг.

- И Ko-fi, и Payhip не дают buyer-side marketplace discovery, то есть рассчитывай в основном на свою аудиторию, а не на “витрину”, которая приводит покупателей.

- Если нужна крипта в выплатах, ни ko-fi, ни payhip не подходят: у обоих нет crypto payouts.

- Если ты целишься в подписки, бери платформу, где понятнее запуск recurring и где ты контролируешь механику подписки через свой контур; из коробки у обоих акцент разный.

Fee Math at $10, $50, and $200

Ни Ko-fi, ни Payhip не берут одинаковую “чистую комиссию” на все случаи, потому что сверху всегда добавляются расходы платежного процессора. У Ko-fi комиссия по планам равна 0%, а итог “съедает” процессинг Stripe/PayPal примерно 3% + 30¢. У Payhip есть комиссия платформы за транзакцию (5% на free), и сверху тоже работает процессинг примерно 3% + 30¢.

Ниже я привожу эффективные значения из вашей базы (это уже итог с учетом процессинга на указанных ценовых точках). Поэтому цифры можно использовать напрямую, чтобы сравнить ko-fi payhip fees и быстро посчитать, где сохраняется больше денег.

| Sale Price | Ko-fi fees | Ko-fi net | Payhip fees | Payhip net | Winner |

|---|---|---|---|---|---|

| $10 | ~3% (=$0.59) | $9.41 | ~8% (=$0.80) | $9.20 | Ko-fi |

| $50 | ~3% (=$1.70) | $48.30 | ~8% (=$3.80) | $46.20 | Ko-fi |

| $200 | ~3% (=$6.60) | $193.40 | ~8% (=$16.30) | $183.70 | Ko-fi |

Ko-fi vs Payhip: Verdict by Use Case

| Use Case | Pick | Why |

|---|---|---|

| SaaS / subscription product | Payhip | Payhip чаще выбирают, когда нужна регулярная монетизация от своей аудитории и вы готовы работать через “checkout” модель. Ко-fi построен вокруг поддержки и небольших продаж, а не как “сервисная витрина”. |

| Selling 1-2 ebooks or templates | Payhip | Payhip хорошо ложится на сценарий “у меня есть 1-2 продукта и я продаю по ссылке”. Оба варианта не дают buyer-side marketplace discovery, поэтому стартуют с вашей аудитории. |

| Selling to EU buyers | Ko-fi | У обоих нет Merchant of Record, то есть они не берут на себя VAT/sales tax. Поэтому при работе с EU чаще выравнивается вопрос процессинга и комиссии, и по эффективным точкам Ko-fi удерживает больше. |

| Small ticket items (under $20) | Ko-fi | По приведенной математике на $10 Ko-fi дает $9.41 net, тогда как Payhip на free плане дает $9.20 net. На малых чекaх разница чувствуется быстрее. |

| Higher volume ($5k+/mo) | Ko-fi | При больших оборотах комиссия на транзакцию начинает доминировать. По эффективным значениям на $50 и $200 Ko-fi сохраняет больше на каждом чеке, а buyer-side discovery у обоих нет. |

| Need crypto payouts | Neither | И Ko-fi, и Payhip указывают “Crypto payouts: NO”. Если вам критично получать выплаты в криптовалюте, вам нужен другой маркетплейс с нативной crypto-выплатой (например, Getly). |

Feature Differences That Actually Matter

С подписками и регулярной монетизацией важнее не маркетинговые формулировки, а то, как платформа влияет на твою механику продаж. В базе по Ko-fi указано, что месячные подписки на самой платформе бесплатные (Ko-fi Gold опционален за $6/mo или $60/yr для branded customization), а Payhip имеет отдельные тарифы по подписке (Free / $29 / $99) и свою логику выбора плана ради комиссии. Если тебе нужна recurring-схема, обычно Payhip удобнее как checkout-инструмент для продаж “под твою аудиторию”.

С аффилиатами ситуация тоже показательна: в базе у Ko-fi не указаны встроенные реферальные программы, а Payhip не описывает такие детали в предоставленных “verified facts”. Поэтому здесь практическая рекомендация такая: опирайся на то, что ты строишь партнерские продажи самостоятельно, а не рассчитывай на встроенную платформенную “воронку” рефералов.

С доставкой и “курсами” в понимании конечного покупателя ключевое отличие сводится к тому, что в этих данных нет сравнения конкретных course-delivery функций для Ko-fi и Payhip. Поэтому я бы не принимал решение, исходя из “как хорошо они делают уроки”. Вместо этого смотри на то, что обе платформы описывают как core: Ko-fi как поддержка и продажа цифрового контента для творческого комьюнити, Payhip как checkout-ориентированная витрина под твои продукты.

Публичная discoverability у покупателей тоже меняет экономику. В базе есть явный флаг: Has buyer-side marketplace discovery: NO для обоих. То есть ни Ko-fi, ни Payhip не берут на себя роль “рынка”, который приводит покупателя. Ты продаешь через свою аудиторию, а платформа отвечает за оплату, выдачу и технику checkout.

Suspension Risk and Account Stability

В доступных фактах у Ko-fi и Payhip нет статистики по блокировкам, срокам модерации или заявлений о “ручном” контроле. Поэтому честный вывод такой: по этим данным нельзя уверенно сравнить риск приостановки и стабильность. Оценивай устойчивость через практику платежных процессоров: в обоих случаях важен Stripe/PayPal, а значит соблюдение правил платежной политики критично.

Если тебе важна предсказуемость выплат, смотри на то, как устроены платежные методы и комиссии. У Ko-fi указаны payout methods Stripe Connect и PayPal, у Payhip тоже PayPal и Stripe Connect. Если твоя учетная система и документы уже “завязаны” на конкретный провайдер, это обычно снижает риск операционных проблем.

Migration Path: Switching Between Ko-fi and Payhip

Перенос обычно начинается с инвентаризации. Ты выгружаешь список продуктов, фиксируешь цены и лицензии (если они у тебя есть), сохраняешь промо-материалы, затем создаешь новый магазин на второй платформе и загружаешь контент заново. На практике уходит больше времени на “переупаковку” витрины и ссылки, чем на сами файлы.

Ожидание по автоматике стоит держать низким. В данных нет утверждений о переносе заказов, истории или отзывов между Ko-fi и Payhip. Значит, ты планируешь ручную настройку: обновляешь ссылки в соцсетях, меняешь кнопки и CTA, и отдельно решаешь, что делать со старым трафиком (например, редиректами на новые checkout-ссылки). Обычно на 50 продуктов закладывают несколько рабочих часов на упаковку и проверку.

When to Pick a Third Option

Если твой критерий из тех, где Ko-fi vs payhip проигрывают, третий вариант имеет смысл. Самая заметная “дырка” в этой паре. у обоих Crypto payouts: NO. Если криптовыплаты для тебя не эксперимент, а условие (комьюнити, география, тарифы), выбирай площадку с нативными crypto stablecoins.

В качестве примера таких отличий можно рассмотреть Getly. Там есть цифровой маркетплейс с каталогом и встроенными покупательскими сценариями, и у него предусмотрены crypto payouts в USDT/USDC. Если же тебе не нужны криптовыплаты и ты хочешь именно простой checkout, где ты ведешь трафик сам, тогда возвращайся к выбору между Ko-fi и Payhip и усиливай то, что дает больше net на твоих ценовых точках.

Bottom Line

Для 2026 года ko-fi payhip comparison сводится к экономике комиссии и роли платформы: на ваших цифрах Ko-fi дает больший net на $10, $50 и $200, а у обоих нет buyer-side marketplace discovery и нет crypto payouts. Следующий шаг. открой обе страницы Ko-fi и Payhip, посчитай net под свои цены и выбери платформу под то, откуда придут покупатели, а не под “ощущение витрины”.

Частые вопросы

Какая разница в ko-fi payhip fees на $10, $50 и $200 в 2026?

На $10 Ko-fi дает $9.41 net при ~3% эффективных удержаниях, а Payhip на free дает $9.20 net при ~8% эффективных удержаниях. На $50 и $200 Ko-fi тоже сохраняет больше денег на каждой из указанных точек.

Есть ли у Ko-fi или Payhip buyer-side marketplace discovery для покупателей?

Нет. В предоставленных фактах указано, что у Ko-fi и у Payhip <strong>Has buyer-side marketplace discovery: NO</strong>. Это означает, что платформа не работает как покупательская витрина, и вы чаще опираетесь на свою аудиторию.

Делают ли Ko-fi или Payhip crypto payouts?

Нет. В фактах указано, что у Ko-fi и Payhip <strong>Crypto payouts: NO</strong>. Если вам нужны выплаты в криптовалюте, придется смотреть площадку третьего типа с поддержкой crypto stablecoins.

Кто отвечает за VAT или sales tax в Ko-fi и Payhip?

В обоих случаях указано, что платформа <strong>Acts as Merchant of Record: NO</strong>. Значит, налоговую отчетность и вопросы налога вы берете на себя в своей юрисдикции.

Как быстро можно мигрировать с Ko-fi на Payhip или обратно?

Обычно вам нужно создать новый магазин, загрузить продукты и обновить ссылки на checkout. В данных нет автоматического переноса заказов, клиентов и отзывов между платформами, поэтому закладывайте ручную работу и переупаковку витрины.